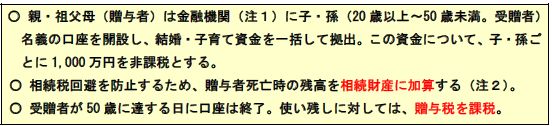

結婚・子育て資金の一括贈与に係る贈与税の非課税措置の創設

祖父母や両親の資産を早期に移転することを通じて、子や孫の結婚・出産・育児を後押しするため、これらに要する資金の一括贈与に係る非課税措置を創設する(非課税枠:1,000万円)(平成27年4月1日~平成31年3月31日までの時限措置)。

(注1) 金融機関とは、信託銀行、銀行及び証券会社をいう。

(注2) 相続税の計算をする場合、孫等への遺贈に係る相続税額の2割加算の対象としない。

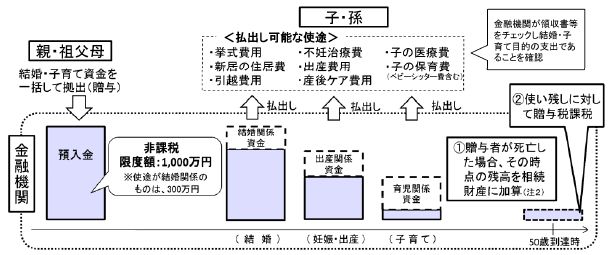

結婚、子育て資金の支払いに充てるために直系尊属が金銭等を金融機関等に信託した場合に受贈者1 人につき1000 万円(結婚費用は300 万円)を非課税とする制度が創設されます。

結婚、子育て資金の支払いに充てるために直系尊属が金銭等を金融機関等に信託した場合に受贈者1 人につき1000 万円(結婚費用は300 万円)を非課税とする制度が創設されます。

① 受贈者の要件 20 歳以上50 歳未満

② 適用時期 平成27 年4 月1 日から平成31 年3 月31 日(4年間の期限措置)

③ 結婚・子育て資金の内容

・ 結婚に際して支出する婚礼費用、住居に要する費用、引っ越しに要する費用で一定のもの

・ 妊娠、出産に要する費用、子供の医療費、保育料のうち一定のもの

④ 信託資金管理契約の終了時期

・ 受贈者が50 歳に達したとき

・ 受贈者が死亡したとき

・ 信託財産の価額がゼロとなった場合において終了の合意があったとき

⑤ 終了時の残額の取り扱い

上記④の事実があった日に残額に相当する金額の贈与があったものとして贈与税を計算する。

⑥ 信託期間中に贈与者が死亡した場合の取り扱い

贈与者の死亡の日における残額(支出精算後)に相当する金額を受贈者が贈与者から相続又は遺贈により取得したものとみなして、贈与者の相続税の課税価格に加算する。

ただし、この残額に対応する相続 税額については2 割加算の適用はない

【コメント】

将来の経済的な不安が若年層に結婚・出産を躊躇させる大きな要因のひとつとなっていることを踏まえ(大綱より)ての本制度の創設だそうです。

一番のネックは⑥の贈与者が亡くなった場合に相続財産に加算されるということです。

そもそも結婚費用、妊娠出産費用、子の医療費はその都度実費(常識の範囲内)であれば扶養義務者である親や祖父母が支払う場合には贈与税の課税対象ではありません。一括で渡しても贈与者が亡くなった 場合には相続財産に加算されるというのでは相続税対策としてはあまりメリットがない気がします。

(教育資金等の贈与の場合には、この相続財産に加算する規定はありません。)