適格現物分配制度を利用した孫会社の子会社化

平成22年度税制改正で、現物分配とは、法人(公益法人等を除く。)がその株主等に対して剰余金や利益の配当など一定の事由により金銭以外の資産を交付することと定義されました(法法2①十二の六)。

そして、適格現物分配は、内国法人を現物分配法人とする現物分配のうち、その現物分配により資産の移転を受ける者(被現物分配法人)がその現物分配の直前においてその内国法人との間に完全支配関係がある内国法人(普通法人又は協同組合等に限る。)のみであるものとされ(法法2十二の十五)、組織再編税制の一環として位置づけられました。

これまでは、法人が剰余金や利益の配当として金銭以外の資産を移転した場合には、配当の効力発生日における時価により譲渡したものとみなされ、時価と帳簿価額との差額について譲渡益又は譲渡損が益金又は損金に算入されていました。

しかし改正により、平成22年10月1日以後に行われる現物分配については、適格現物分配に該当すれば、譲渡損益の計上を繰延べることにより税負担なく資産を移転する事ができるようになったのです。

適格現物分配に該当する場合の具体的な処理は、以下です。

・現物分配法人(支出側法人)

資産を直前の帳簿価額により譲渡したものとして譲渡損益が生じないこととされ、

配当に係る源泉徴収は不要。

・被現物分配法人(受領側法人)

資産を適格現物分配の直前の帳簿価額に相当する金額により取得したものとされ、

受け入れ時に生じた収益は益金不算入の処理を行う。

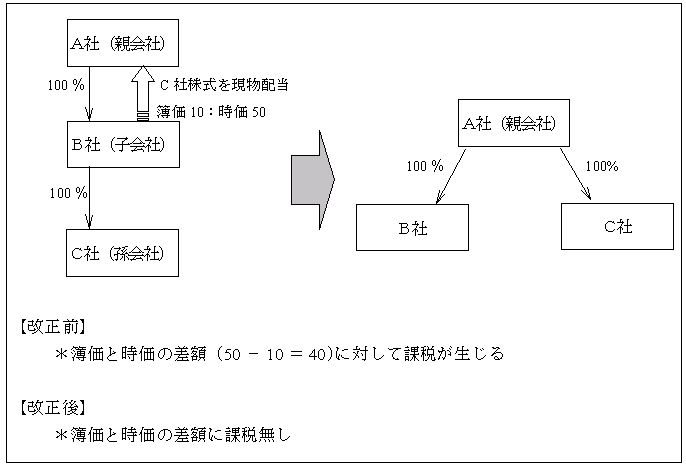

例えば下図のように、A社の100%子会社であるB社が剰余金を原資とする配当として、現物でC社株式をA社に交付した場合には、非課税でC社をA社の子会社にすることが可能です。

今後、適格現物分配を利用してグループ内の孫会社を子会社化するケースが増えてくるものと思われます。