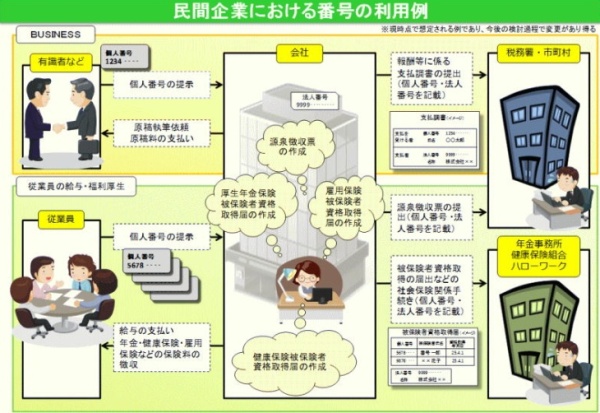

事業者が個人番号を取り扱う対象事務の明確化-税務関係書類-

事業者が税務関係書類を作成するにあたり個人番号を取り扱う対象事務として、以下の〔一〕と〔二〕に区分が可能です。今回は、下記図表に即して、個人番号が関連する主要な税務関係書類とそのポイントを解説していきます。

(出典)『内閣官房HP マイナンバー社会保障・税番号制度』URL:http://www.cas.go.jp/jp/seisaku/bangoseido/

〔一〕 法人が個人番号を取り扱う対象事務

(1) 源泉徴収票作成事務(図表 下部)

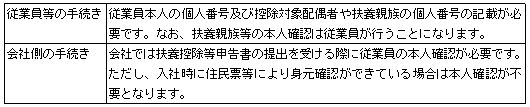

① 扶養控除等申告書・配偶者特別控除申告書の受領

【ポイント】

② 源泉徴収票の作成・提出

【ポイント】

(2) 支払調書作成事務(図表 上部)

個人番号の記載が必要になる支払調書として、次のようなものを挙げることができます。

① 報酬、料金、契約金及び賞金の支払調書

② 不動産の使用料等の支払調書

③ 不動産等の譲受けの対価の支払調書

④ 不動産等の売買又は貸付けのあっせん手数料の支払調書

【ポイント】

〔二〕 従業員を雇う個人事業主が個人番号を取り扱う対象事務

(1) 各種申告書への個人番号の記載に関して

個人事業主の場合には、次のような申告書に個人番号が関連します。

① 所得税確定申告書

② 消費税及び地方消費税確定申告書

③ 贈与税申告書

【ポイント】

※ただし、所得税確定申告書の第三・四・五表、や青色申告決算書、収支内訳書、各種計算明細書には個人番号は追加されないこととされていることに注意が必要です。

(2) 源泉徴収票作成事務・支払調書作成事務

基本的に〔一〕の法人の場合と同様の取扱いとなりますが、個人事業主の場合は、事業主本人の個人番号を源泉徴収票や支払調書に記載する必要がありますので注意が必要です。また、法定調書合計表にも事業主本人の個人番号の記載が必要になります。

【上記書類提出時のポイント】

なお、上記は一部抜粋であり、上記以外にも掲載されております。

また、掲載時点の様式であり今後変更される可能性が高いことにご注意ください。

詳しくは下記のURLよりご確認ください。

国税の番号制度に関する情報( http://www.nta.go.jp/mynumberinfo/jyoho.htm#jyohoteikyo)

番号制度に係る税務関係書類の情報提供スケジュール

国税分野における社会保障・税番号制度導入に伴う各種様式の変更点

----------------------------------------------------------------------------

税務関係書類への番号記載に関するQ&A

----------------------------------------------------------------------------

Q2-6

個人番号・法人番号を記載するための申告書や法定調書等の様式はいつ頃示されるのですか。

A1-4

「配当、剰余金の分配及び基金利息の支払調書」や「特定口座年間取引報告書」等の税法に告知義務が規定されている一部の調書のうち、所得税法施行令第336条第2項に規定するいわゆる「みなし告知」の適用がある場合(「税法上告知したものとみなされる取引」)など、金融商品取引業者等において継続的な取引が行われているものについては、個人番号・法人番号の告知について3年間の猶予規定が設けられており、その間告知を受けるまでは、当該個人番号・法人番号について記載をする必要はありません(別紙「番号の猶予規定が設けられている法定調書一覧表」参照)。

ただし、「給与所得の源泉徴収票」や「報酬、料金、契約金及び賞金の支払調書」等、猶予規定が設けられていない法定調書については、平成28年1月以後の金銭等の支払等に係る法定調書の提出までに個人番号・法人番号の提供を受け、記載していただく必要があります。

(出典:国税庁 法人番号に関するFAQ より)

次回は、「個人番号を取り扱う対象事務の明確化-社会保障関係書類-」についてです。