法人番号とは?

法人には1法人1つの法人番号(13桁)が指定され、登記上の所在地に通知書(通知カードではなく書面にて通知される予定)が届きます(法人の支店・事業所等や個人事業者の方には指定されません)。

マイナンバー(個人番号)とは異なり利用範囲の制約がなく、どなたでも自由に利用できます。

法人番号の基本3情報

(1) 法人番号

(2) 企業などの商号または名称

(3) 本店または主な事務所の所在地

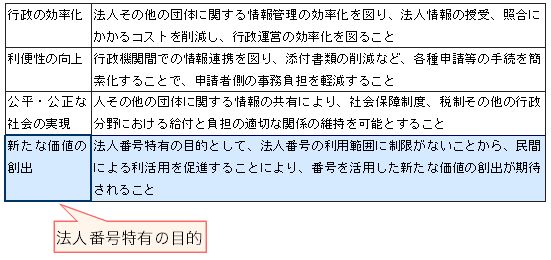

法人番号は

番号法により法人番号特有の四つ目の目的が、実現されます。

実際の利用及び提供について

行政分野における法人番号の利用については、平成28年1月以降、税分野の手続において行うこととされており、例えば、法人税の申告の場合、平成28年1月以降に開始する事業年度に係る申告から法人番号を記載が必要になります。

法人番号の場合は事前に取引先から法人番号の提供を受ける方法以外にも、国税庁から提供される法人番号公表サイトでも取引先の法人番号を名称などで検索して確認することができる予定です。

一点だけ注意が必要になるのですが、法人等には同一名称の法人が存在したり、名称や所在地が変更したりするので、取引先の法人番号を公表サイトで確認できない可能性もあります。

その対策として、同一名称の法人が存在する場合は、各社が名刺やホームページ等に自社の法人番号を記載する方法を検討しておく必要があります。

法人番号の導入メリットは?

[1] 法人番号により企業等法人の名称・所在地がわかる。

・法人番号をキーに法人の名称・所在地が容易に確認可能

・鮮度の高い名称・所在地情報が入手可能となり、法人の保有する取引先情報の登録・更新業務が効率化

[2] 法人番号を軸に企業等法人がつながる。

・複数部署又はグループ各社において異なるコードで管理されている取引先情報に、法人番号を追加することにより、取引情報の集約や名寄せ業務が効率化

・行政機関間において、法人番号付で個別の法人に関する情報の授受が可能となれば、法人の特定や名寄せ、紐付け作業が効率化

[3] 法人番号を活用した新たなサービスがひろがる。

・行政機関間での法人番号を活用した情報連携が図られ、行政手続における届出・申請等のワンストップ化が実現すれば、法人(企業)側の負担が軽減

・民間において、法人番号を活用して企業情報を共有する基盤が整備されれば、企業間取引における添付書類の削減等の事務効率化が期待されるほか、国民に対しても有用な企業情報の提供が可能

----------------------------------------------------------------------------

法人番号に関するQ&A

----------------------------------------------------------------------------

Q1‐4

当団体は、人格のない社団等に該当しますが、どのような場合に法人番号が指定されるのですか。

A1-4

人格のない社団等については、法人税・消費税の申告納税義務又は給与等に係る所得税の源泉徴収義務がある場合には、特段、届出手続等を要することなく、国税庁長官が法人番号を指定し、通知を行うこととなります。

これら以外の人格のない社団等については、国税に関する法律に基づき税務署長等に申告書・届出書等の書類を提出する団体又はこれらの書類の提出者から当該書類に記載するため必要があるとして法人番号の提供を求められる団体に該当する場合、具体的には、ボランティアで運営される人格のない社団等(法人税・消費税の申告納税義務又は給与等に係る所得税の源泉徴収義務がない者)であって、出版物を発行し原稿料やデザイン料を支払う団体(報酬等の支払調書の提出義務者となるケース)などに該当する場合に、国税庁長官に届け出ることによって法人番号の指定を受けることができます。

Q7

清算の結了等により法人格が消滅した場合、法人番号は抹消されるのですか。

A-7

法人番号は、一度指定されますと、自由に流通させることができ、官民を問わず様々な用途で利活用することとされておりますので、法人番号を保有する法人(法人番号保有者)が清算の結了等により消滅したからといって、転々と流通する法人番号が直ちに不要になるものではなく、法人番号に関連付けられた情報(特定法人情報と言います。)の授受が行われる限り利用されるものであることから、抹消されることはなく、同一番号が他の法人に使用されることもありません。

なお、公表を行った法人番号保有者について清算の結了等の事由が生じた場合には、当該事由が生じた旨及び当該事由が生じた年月日を公表事項に加えることとしています。

(出典:国税庁 法人番号に関するFAQ より)

次回は、「個人番号を取り扱う対象事務の明確化-税務関係書類-」についてです。