マイナンバーの税務関係スケジュール

平成27年10月から、市区町村より全国民に個人番号(12桁の個人番号)を知らせる「通知カード」が郵送され、法人には国税庁長官より13桁の法人番号が通知されまます。

個人番号カードの収集に関しましては、「事業者は、従業員などの個人番号の通知を受けている本人から、個人番号の利用開始(平成28年1月)以前に、個人番号関係事務のために、あらかじめ個人番号を収集することが可能」http://www.cas.go.jp/jp/seisaku/bangoseido/zigyou/jizenshushu.pdf となりましたので、平成27年中から会社としてそれぞれの雇用関係によって、具体的な利用目的を明示しマイナンバーの収集開始が始まります。

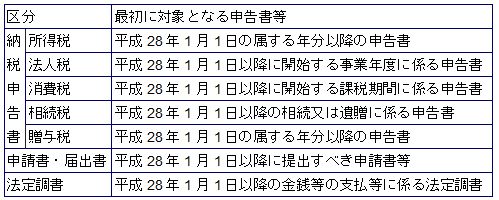

税分野での利用は、「番号法整備法」に基づき、所得税については平成28年分の申告書から、法人税については平成28年1月以降に開始する事業年度に係る申告書から、法定調書については平成28年1月以降の金銭等の支払等に係るものから、申請書等については平成28年1月以降に提出すべきものから個人番号・法人番号の記載が開始されることになります。

税務関係書類への番号記載時期

詳しくは下記リンクを参照下さい。

番号制度に係る様式関係情報提供スケジュール

http://www.nta.go.jp/sonota/sonota/osirase/mynumberinfo/pdf/scheduler.pdf

税務関係書類への番号記載時期

http://www.nta.go.jp/sonota/sonota/osirase/mynumberinfo/bangoukisaijiki.htm

事業者として番号利用開始(2016年1月)までの対応事項の策定が必要

事前収集(2015年10月)までの対応事項は、大きく以下(1)~(5)に分けられます。

1. 番号制度対応の準備(番号制度の理解、体制整備等)

2. 個人番号を取り扱う対象事務の明確化

3. 個人番号を取り扱う対象事務の運用整理(個人番号の適正な取扱いルール等)

4. 個人番号を取り扱う対象事務に係るシステムの改修

5. 個人番号を取り扱う従業員に対する研修、周知

利用目的の明示Q&A

Q4-2-3

従業員などのマイナンバー(個人番号)を取得する際は、利用目的を明示しなければならないのですか。番号法のどこに規定されていますか?

A4-2-3

[Q5-5]にあるとおり、番号法に特段の規定がない限り、マイナンバーを含む特定個人情報にも個人情報保護法が適用されるので、同法第18条に基づき、マイナンバーを取得するときは、利用目的を本人に通知又は公表しなければなりません。 なお、複数の利用目的をまとめて明示することは可能ですが、[Q4-2-4]のとおり、利用目的を後から追加することはできません。(2014年7月回答)

(出典:内閣府 よくある質問(FAQ) (4)民間事業者における取扱いに関する質問 より)

Q1-5

個人番号の利用目的の通知等は、どのような方法で行うことが適切ですか。

A1-5

個人番号の利用目的の通知等の方法は、書類の提示のほか社内LANにおける通知が挙げられますが、個人情報保護法第18 条及び主務大臣のガイドライン等に従って、従来から行っている個人情報の取得の際と同様の方法で行うことが考えられます。

(個人情報保護法18 条)

次回は、「マイナンバーの社会保険関係スケジュール」についてです。